Представляем Вашему вниманию бесплатный образец доклада к диплому на тему «Совершенствование системы управления активами банка ОАО «Банк Москвы»».

Защитная речь.

Слайд 1.

Тема дипломной работы Совершенствование системы управления активами банка ОАО «Банк Москвы»

Слайд 2.

Управление активами по своей значимости и актуальности является одним из главных вопросов банковского менеджмента. Однако, как показывает практика современных финансовых отношений в России, для осуществления эффективной деятельности банкам необходимо поддерживать достаточный уровень ликвидности и доходности одновременно. Это требует формирования такой структуры активов, которая максимизирует доход банка и обеспечивала его устойчивость.

Целью работы является научное обоснование теоретических основ, разработка методических подходов и практических рекомендаций по оценке активов банка в системе управления ими.

Достижение поставленной цели предусматривало решение следующих задач:

— выделены тенденции современного уровня развития систем управления активами российских банков;

— проведен анализ системы управления активами банка на примере ОАО «Банк Москвы»;

— предложены направления совершенствования системы управления активами банка ОАО «Банк Москвы».

Объектом исследования является ОАО «Банк Москвы». Предмет исследования — управление активами банка.

ОАО «Банк Москвы» – это акционерный коммерческий банк, зарегистрированный в Российской Федерации. Ключевым акционером Банка с момента основания в 1995 году является Правительство Москвы.

Слайд 3.

Приоритетными направлениями деятельности банка являются корпоративный и розничный бизнес. Остановимся подробно на анализе структуры активов и пассивов банка.

Слайд 4, 5.

По сравнению с 2008 годом по состоянию на 31.12.2012 года сумма активов увеличилась на 73 580 183 тыс. руб или на 81,9%. По сравнению с 2008 годом по состоянию на 31.12.2012 года сумма обязательств увеличилась на 66 434 342 тыс. руб или на 79,64%, в основном за счет средств клиентов, не являющихся кредитными организациями, вкладов физических лиц, кредитов, депозитов и прочих средств Центрального банка Российской Федерации.

При этом наибольший рост в структуре активов по группе чистая ссудная задолженность (+6,19%), а наибольшее снижение по группе чистые вложения в ценные бумаги и другие финансовые активы (-9,9%).

Чистая ссудная задолженность является основой активов банка и составляет 67,4%.

Слайд 6, 7.

Анализ структуры пассивов показывает, что доля средства клиентов, не являющихся кредитными организациями структуре пассивов постепенно уменьшается до уровня 83,33% на 31.12.2012 года, в основном за счет снижения вкладов населения.

Слайд 8.

Далее проводится анализ методов управления активами ОАО «Банк Москвы». В частности, были рассмотрены два метода (метод общего фонда средств и метод распределения активов). Их следует оценивать не как комплекс конкретных рекомендаций, дающий основу для принятия решений, а как общую схему, в рамках которой руководство банка способно точнее определить подход к решению проблемы управления активами с учетом требований рынка и интересов банка. Использование любого из этих методов предполагает способность группы компетентных руководителей исследовать весь комплекс взаимосвязей и вводить те усложнения в анализ и принятие решений, которые соответствуют конкретному положению данного банка.

Слайд 9.

В рамках внутренних процедур оценки достаточности капитала национальный регулятор основопогающую роль придает выбору подхода к организации системы управления банковскими рисками, параметрам и методам их оценки (WаR). Особое значение придается стресс – тестированию. Надзорный орган рекомендует в содержание про¬цедур проведения стресс — тестирования включать следующие действия.

Слайд 10.

Для оценки эффективности активных операций проведен комплексный анализ финансового состояния ОАО «Банк Москвы», который включает анализ показателей отчета о прибылях и убытках, прибыли, показателей рентабельности и выполнение требований Банка России. Анализ показал, что за рассматриваемый период процентные доходы увеличились на 25,69%, процентные расходы увеличились на 12,97%, чистые доходы составили на 31.12.2012 года 6137714 тыс. руб., что на 76,56% выше уровня 2008 года, прибыль выросла до уровня 1 762 481 тыс. руб. Данная динамика показывает позитивную тенденцию управления финансовым состоянием коммерческого банка.

В ОАО «БАНК МОСКВЫ» создана и функционирует система управления рисками, разработанная на основе рекомендаций Банка России, Базельского комитета по банковскому контролю и наилучшей мировой практики.

Слайд 11.

Действующая в Банке система управления рисками позволяет с запасом выполнять основные нормативы Банка России:

— норматив достаточности собственных средств (капитала): Н1 = 12,30% (min 10%);

— норматив мгновенной ликвидности: Н2 = 102,98% (min 15%);

— норматив текущей ликвидности: Н3 = 109,28 (min 50%);

— норматив долгосрочной ликвидности: Н4 = 57,99% (max 120%);

— максимальный размер риска на одного заемщика или группу связанных заемщиков: Н6 = 19,75% (max 25%);

— максимальный размер крупных кредитных рисков: Н7 = 475,44% (max 800%).

ТОЛЬКО У НАС!

|

|

|

|

|

| Доклад, презентация

без предоплаты |

Более 100

бесплатных примеров |

Доработки

бесплатно |

Срок от 1 часа

до 1 дня |

Гарантия

низкой цены |

| Хочу сделать заказ! |

Слайд 12.

Оптимизация структуры активов и пассивов предусматривает:

— Максимизацию доходов от размещения ресурсов в определенный вид актива;

— Уменьшение стоимости привлеченных ресурсов;

— Наращивание капитала.

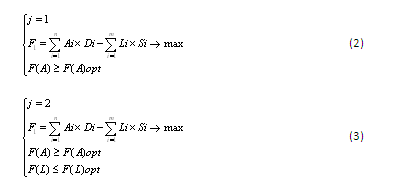

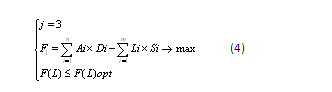

Для решения данных задач используется следующая целевая функция:

![]()

где Ai — сумма размещенных ресурсов в отдельный вид актива;

Di — доходность отдельного вида актива;

Li — сумма привлеченных ресурсов отдельного вида;

Si — стоимость привлеченных ресурсов отдельного вида;

j = 1 ÷ 3

Слайд 13.

Распишем целевую функцию 1 при различных значениях j, получаем три системы уравнений:

В процессе управления структурой активов всегда приходится решать вопросы между доходностью и рискованностью. В зависимости от ситуации, сложившейся в банке, руководством принимается соответствующее решение, которое может предусматривать максимизацию доходов при соблюдении приемлемого уровня риска, или минимизацию риска при одновременном уменьшении доходности.

Обязательным является соблюдение положительного значения статей активов и пассивов и соблюдение балансового уравнения:

Нужно также соблюдать ограничения, связанные с нормативными значениями показателей, установленными Банком России. Согласно нормативному значению показателя мгновенной ликвидности имеем следующее ограничение:

Проведенный анализ динамики показателей мгновенной ликвидности банков России свидетельствуют о недостаточности соблюдения показателя ликвидности на уровне 20%, поэтому для установления ограничения по данному показателю будем использовать расчетное значение на уровне 49% (рассчитано на основе среднеквадратичных отклонений показателей ликвидности банков России), соответственно, по статье первичные резервы ликвидности ограничения выглядит следующим образом:

![]()

Другие ограничения зависят от общеэкономической ситуации, от политики банка, от решения Комитета управления активами и пассивами по структуре баланса банка. Структура данных лимитов банка свидетельствует об уровне риска, который банк готов взять на себя при соответствующем изменении рынка.

Таким образом, комплексная оптимизационная модель управления ликвидностью банка позволяет решить следующие задачи:

— Определение оптимальной структуры активов и пассивов банка, способствовать максимизации доходности и одновременно учитывает рискованность активов;

— Решение вопроса о привлечении нового вида пассивов или размещения имеющихся ресурсов в определенный вид актива;

— Оперативное планирование банковской деятельности и оценка качества управления активами и пассивами.

Выводы. По сравнению с другими существующими подходами к управлению ликвидностью, предложенная модель имеет следующие преимущества:

— Адаптивность — возможность приспособления модели к индивидуальным условиям функционирования каждого отдельного банка и к изменениям общеэкономической ситуации (устанавливая при необходимости различные ограничения на объемы отдельных операций банка);

— Комплексность — модель учитывает оптимизацию всех статей баланса: статей актива, обязательств и капитала, поэтому ее можно отнести к составу полных моделей;

— Системность — модель позволяет управлять как избыточной ликвидностью, так и дефицитом ликвидности банка;

— Практическое применение — в модели выделены конкретные составляющие агрегированных статей активов и пассивов банка, определяющих банковскую ликвидность, а также предложена система ограничений для данных статей.

Предложенная комплексная оптимизационная модель управления ликвидностью предоставляет дополнительные возможности для расширения анализа, планирования и контроля процесса управления ликвидностью банка.

Слайд 14.

Для оценки предложенных мероприятий используем прогнозные показатели деятельности банка, так к 2014 году прогнозируется:

— рост активов, что на 15,5% выше уровня 2012 года;

— рост уровня чистой прибыли, что на 62,75% выше уровня 2012 года;

— рост капитала, что на 14,7% выше уровня 2012 года;

— качество кредитного портфеля повышается, при это замедляется рост просроченной задолженности.

| Мне тоже нужен хороший доклад! |

Необходимо составить доклад и слайды по ВКР (3-4 страницы 14 шрифтом таймс нью роман, полуторный интервал), структура есть.

Эльдар, здравствуйте! Мы можем Вам помочь. Прошу Вас прислать всю информацию на почту. Я посмотрю описание и напишу Вам стоимость и срок выполнения. Информацию нужно прислать на почту 7429012@mail.ru

Нужно сдать две практики и всё тесты кроме бизнес практикума. Доступ в личный кабинет предоставлю!

Юля, здравствуйте! Мы можем Вам помочь. Прошу Вас прислать всю информацию на почту. Я посмотрю описание и напишу Вам стоимость и срок выполнения. Информацию нужно прислать на почту 7429012@mail.ru

Нужно пройти Итоговый тест по билетам. Осталось 2 попытки а также выполнить любые 3 работы на курсе ДО по предмету «Психология ФКиС» за 6-ой семестр

Алиса, здравствуйте! Мы можем Вам помочь. Прошу Вас прислать всю информацию на почту. Я посмотрю описание и напишу Вам стоимость и срок выполнения. Информацию нужно прислать на почту 7429012@mail.ru

Необходимо подготовить доклад выступления, защиты по готовому диплому и презентацию для дистанционной защиты!

Здравствуйте! Мы можем Вам помочь. Прошу Вас прислать всю информацию на почту. Я посмотрю описание и напишу Вам стоимость и срок выполнения. Информацию нужно прислать на почту 7429012@mail.ru

Срочно нужно сделать доклад и презентацию к диплому!!!

Иван Федоров, здравствуйте! Мы можем Вам помочь. Прошу Вас прислать всю информацию на почту. Я посмотрю описание и напишу Вам стоимость и срок выполнения. Информацию нужно прислать на почту 7429012@mail.ru

Добрый день! Учусь в синергии, факультет экономики, нужно закрыт 2 семестр, общ получается 7 предметов! 1.Иностранный язык 2.Цифровая экономика 3.Управление проектами 4.Микроэкономика 5.Экономика и финансы организации 6.Статистика 7.Информационно-комуникационные технологии для профессиональной деятельности.

Lena, здравствуйте! Мы можем Вам помочь. Прошу Вас прислать всю информацию на почту. Я посмотрю описание и напишу Вам стоимость и срок выполнения. Информацию нужно прислать на почту 7429012@mail.ru

Дипломный проект для Асбестовского политехникума. Тема: разработка залежи «Александровская» Баженовского месторождения. Годовая мощность по руде 3 3 млн. т. Расстояние откатки 4 км. Спецчасть: Разработка эффективных способов приведения рабочих уступов в конечное положение

Инна, здравствуйте! Мы можем Вам помочь. Прошу Вас прислать всю информацию на почту. Я посмотрю описание и напишу Вам стоимость и срок выполнения. Информацию нужно прислать на почту 7429012@mail.ru

Сколько будет стоить сессия под ключ. Необходимо сделать 11 дисциплин: История России Иностранный язык, часть 2 Русский язык и культура общения, часть 2 Межкультурные коммуникации Экономическая теория, часть 2 Экономическая теория, часть 2 Высшая математика, часть 2 Психология и педагогика Информационно-коммуникационные технологии, часть 2 Учебно-воспитательный семинар, часть 3 Прикладная физическая культура и спорт

Здравствуйте! Мы можем Вам помочь. Прошу Вас прислать всю информацию на почту. Я посмотрю описание и напишу Вам стоимость и срок выполнения. Информацию нужно прислать на почту 7429012@mail.ru

Написать вкр по теме Разработка автоматизированного рабочего места экономиста операционного отдела в АО «Почта Банк». Антиплагиат и так далее присутствуют

Ольга, здравствуйте! Мы можем Вам помочь. Прошу Вас прислать всю информацию на почту. Я посмотрю описание и напишу Вам стоимость и срок выполнения. Информацию нужно прислать на почту 7429012@mail.ru

Здравствуйт! Сколько будет стоить сделать теоретическую практику в Омском авиационном коледже им.Жуковского по дисциплине Мастер по обработке цифровой информации?

Слава, здравствуйте! Мы можем Вам помочь. Прошу Вас прислать всю информацию на почту. Я посмотрю описание и напишу Вам стоимость и срок выполнения. Информацию нужно прислать на почту 7429012@mail.ru

Добрый вечер! Необходимо сдать вступительные в мип( биология, русский, обществознание). Какая стоимость и как проходит данная процедура ?

Игорь Петрович, здравствуйте! Мы можем Вам помочь. Прошу Вас прислать всю информацию на почту. Я посмотрю описание и напишу Вам стоимость и срок выполнения. Информацию нужно прислать на почту 7429012@mail.ru

Доброе утро. Мне нужна сессия под ключ и не одна (необходимо закрыть долги по учебе до конца месяца. Хочу узнать стоимость всей работы. (учеба в НСПК г. Пермь)

Вадим, здравствуйте! Мы можем Вам помочь. Прошу Вас прислать всю информацию на почту. Я посмотрю описание и напишу Вам стоимость и срок выполнения. Информацию нужно прислать на почту 7429012@mail.ru

Здравствуйте ! проверить ВКР на антиплагиат, повысить уникальность , написать речь и презентацию на защиту диплома

Федор, здравствуйте! Мы можем Вам помочь. Прошу Вас прислать всю информацию на почту. Я посмотрю описание и напишу Вам стоимость и срок выполнения. Информацию нужно прислать на почту 7429012@mail.ru

Росдистант. Предмет: Производственная практика (практика по получению профессиональных умений и опыта профессиональной деятельности) Срочно!!!

Глеб, здравствуйте! Мы можем Вам помочь. Прошу Вас прислать всю информацию на почту. Я посмотрю описание и напишу Вам стоимость и срок выполнения. Информацию нужно прислать на почту 7429012@mail.ru

Презентация к выпускной аттестационной работе в течение 2 часов….

Валерия, здравствуйте! Мы можем Вам помочь. Прошу Вас прислать всю информацию на почту. Я посмотрю описание и напишу Вам стоимость и срок выполнения. Информацию нужно прислать на почту 7429012@mail.ru

ОСЭК,»Право и организация социального обеспечения». Написание ВКР, тема » Правовое регулирование социальной защиты малообеспеченных семей», также презентация. Можно узнать стоимость?

Здравствуйте! Мы можем Вам помочь. Прошу Вас прислать всю информацию на почту. Я посмотрю описание и напишу Вам стоимость и срок выполнения. Информацию нужно прислать на почту 7429012@mail.ru

Здравствуйте, мне нужно сделать все пропущенные задания по предметам кроме философии, сколько будет стоить?

Лера, здравствуйте! Мы можем Вам помочь. Прошу Вас прислать всю информацию на почту. Я посмотрю описание и напишу Вам стоимость и срок выполнения. Информацию нужно прислать на почту 7429012@mail.ru

Здравствуйте! Нужно поправить отчет по практике (преподавателю не нравится само оформление -неоднократно возвращал на доработку) нужно исправить за сутки

Дарья, здравствуйте! Мы можем Вам помочь. Прошу Вас прислать всю информацию на почту. Я посмотрю описание и напишу Вам стоимость и срок выполнения. Информацию нужно прислать на почту 7429012@mail.ru

У нас написана вкр, прошла предзащита. На защите не прошла антиплагиат. Теперь повторно надо+госы. Речь и презентация

Леонид, здравствуйте! Мы можем Вам помочь. Прошу Вас прислать всю информацию на почту. Я посмотрю описание и напишу Вам стоимость и срок выполнения. Информацию нужно прислать на почту 7429012@mail.ru